发布日期:2025-01-01 17:53 点击次数:180

合座来看,工业硅恒久受供需结构的影响较大,有机硅和铝合金需求进展相对踏实,多晶硅阔绰比例逐年提高,但行业产能扩展靠近着减产投产节拍上的培植,在前期产能抓续高速扩展阶段claude 文爱,供需错配带来阶段性契机。但跟着产能的逐步落地,瞻望2025年工业硅合座仍进展为供应宽松,资本依然会成为价钱的主要带领依据。

供应方面,瞻望2024年全年工业硅产量在536.1万吨,较2023年高涨42.76%。全年工业硅新增产能主要蚁集在西北地区,尤其是新疆地区,比较之下,四川及云南等地2024年产量占比较2023年小幅着落。瞻望2025年工业硅合座产能产量仍处于高位,且瞻望将抓续有新增产能投产。2025年行业可能会靠近时候更新,一方面是小炉型升级校阅,另一方面是大型直流工业硅冶真金不怕火炉的时候更新。

需求方面,当今工业硅主要下贱也处于扩展周期,但下贱需求进展一般。多晶硅方面,2024年瞻望多晶硅需求已荒谬有机硅成为工业硅需求最大的产业。有机硅方面,2022年插足产能富裕周期后,重复房地产行业抓续低迷,有机硅行业合座承压运行,而且跟着房地产行业的不景气,传统需求旺季阔绰进展一般,瞻望2025年有机硅合座行业需求仍进展为稳步增长趋势,但相较于工业硅产能扩展速率略显不及。铝合金方面,产业合座进展清静增长,跟着汽车轻量化的发展,铝合金需求进展强劲。

资本利润方面,2024年行业价钱重点基本在工业硅现款资本及实足资本区间内进行,瞻望2025年工业硅仍围绕分娩资本运行,西北大厂分娩现款资本边界在10000元/吨以内,中小厂实足资本在11400~12000元/吨,在不进行时候升级校阅的前提下,瞻望资本撑抓依然主要的价钱参考。

表为2024年工业硅月度供需均衡数据(单元:万吨)

要而论之,2024年及2025年工业硅仍将处于供应宽松所在,行业资本价钱仍为主要走势参考,但阶段性供需错配以及计谋面音书仍会带来新的阛阓契机。

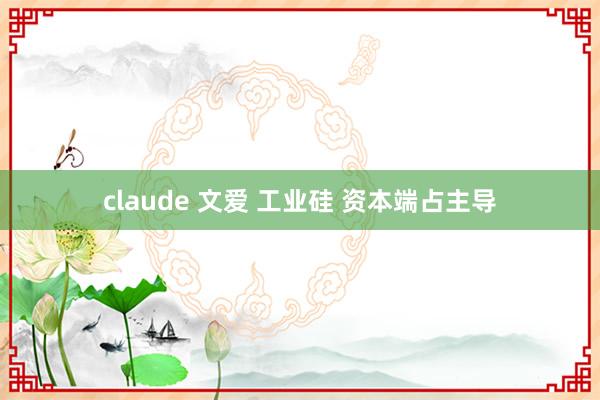

图为2024年工业硅期货主力合约日线变化(单元:元/吨)

女同telegram2024年合座价钱呈现颓势运行,而且年内广期所出台工业硅交割新规claude 文爱,从2412合约初始交割的工业硅期货使用新友割法例,由于新规关于交割品中的微量元素进行放胆条件,从而出现主力合约价钱在上图中出现价钱越过的原因。(作家单元:格林大华期货)